Tener casa propia sigue siendo uno de los mayores anhelos de la familia hondureñas, pero también uno de los objetivos más difíciles de alcanzar, aunque el sector bancario asegura que los créditos para vivienda comienzan a reactivarse este 2026.

El elevado precio de las viviendas mantiene el sueño de la propiedad fuera del alcance de miles de hondureños, frente a las tasas de interés, el alto costo de la vida y la informalidad laboral, actualmente los préstamos hipotecarios en Honduras se están manejando con intereses que rondan entre el nueve y el 12% dependiendo del perfil del cliente en la entidad financiera y condiciones del financiamiento, según datos oficiales de la AHÍBA.

Lidya Solano directora ejecutiva de la AHÍBA manifestó que se deben buscar mecanismos para restructurar los préstamos de vivienda de forma tal que el usuario financiero lo puede pagar buscando que el usuario le salga su vivienda a un precio razonable.

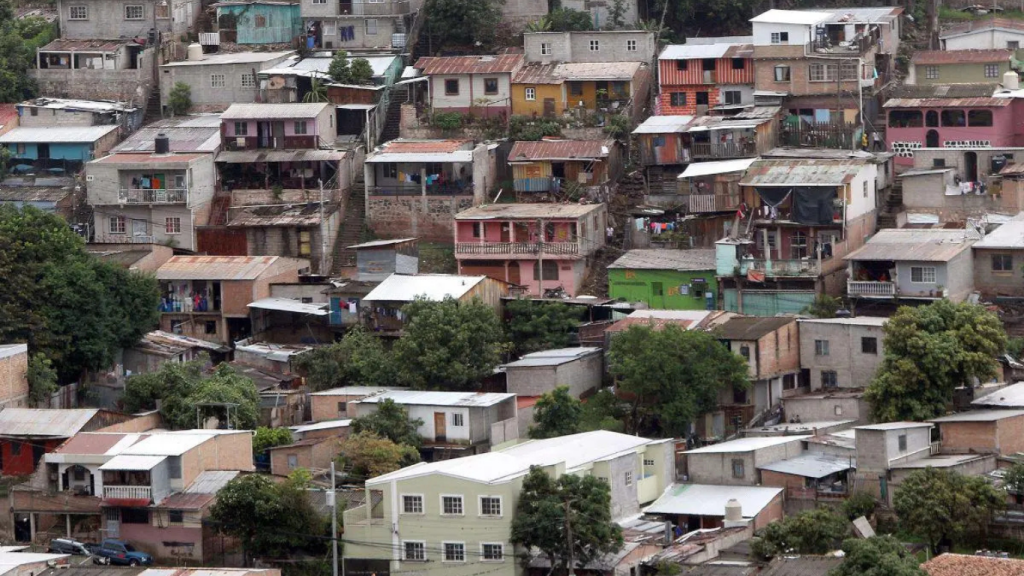

Se estima que Honduras registra un déficit habitacional a 1.6 millones de viviendas por lo que se requiere construir alrededor de 100,000 viviendas anualmente para poder reducir este déficit acumulado.

Uno de los principales obstáculos, para que los hondureños accedan a tener una vivienda propia continúa siendo la capacidad de pago, datos del sector construcción indican que sectores como Tegucigalpa El precio promedio de una vivienda puede rondar entre los 1.5 millones de lempiras, cifra que para los hondureños es casi inalcanzable en un momento que el país no brinda las condiciones laborales para acceder a dicha cantidad.

Economistas del país sugieren que deben implementarse medidas que brinden oportunidades a los hondureños al acceso a una vivienda como ser: tazas de financiamiento más competitivas y accesibles, programas de vivienda social y subsidio fiscalizados, mayor generación de empleo, formal y el fortalecimiento del poder adquisitivo.

Aunque la reactivación del crédito hipotecario representa una señal positiva para el sistema financiero, según el sector construcción, la realidad muestra que el acceso a vivienda sigue condicionado por un factor determinante, la capacidad de económica de las familias hondureñas.